Товарно-материальные ценности (ТМЦ) - это материалы, которые организации используют для хозяйственных нужд и для производства продукции. Учет материалов в 1С 8.3 Бухгалтерия ведется по видам ТМЦ на разных субсчетах, открытых к счету 10 «Материалы». Здесь подробно читайте про учет ТМЦ в 1С 8.3 с пошаговой инструкцией.

Читайте в статье:

Учет ТМЦ в 1С 8.3 делится на два основных этапа – поступление и списание. Поступление материалов в 1С 8.3 оформляют документом «Накладная на поступление товаров». Списание делают разными способами в зависимости от характера выбытия материалов. В этой статье мы расскажем, как списывать материалы в производство. Читайте далее, как в 6 шагов оформить учет материалов в 1с 8.3 Бухгалтерия.

Поступление материалов в 1С 8.3

Шаг 1. Создайте в 1С 8.3 поступление ТМЦ

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4). Откроется форма накладной для заполнения.

Шаг 2. Заполните реквизиты накладной на поступление ТМЦ в 1С 8.3

В форме накладной укажите:- вашу организацию (1);

- поставщика материалов (2);

- на какой склад поступили материалы (3);

- реквизиты договора с поставщиком ТМЦ (4);

- номер и дату накладной продавца (5).

Шаг 3. Заполните материальную часть накладной в 1С 8.3

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2). Откроется номенклатурный справочник.

В этом справочнике выберете материал (3), который к вам поступил. Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).

В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10). Также по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

Итак, поступление материалов оформлено, теперь следующий этап – списание.

Списание материалов в 1С 8.3

Шаг 1. Оформите в 1С 8.3 требование-накладную

Для списания материалов на производственные расходы в 1С 8.3 используют требование-накладную. Чтобы создать этот документ зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно для создания документа.

В открывшемся окне укажите:

- вашу организацию (3);

- дату отпуска материалов в производство (4);

- склад, с которого списываете материалы (5).

Шаг 2. Заполните материальную часть в требовании-накладной

Во вкладке «Материалы» (1) добавьте ТМЦ для списания. Для этого нажмите кнопку «Добавить» (2). Далее выберете в справочнике «Номенклатура» материал (3), который списываете в производство, и укажите его количество (4). Счет затрат (5) по умолчанию установлен 20.01 «Основное производство». При необходимости поставьте в этом поле другой счет затрат. В поле «Номенклатурная группа» (6) выберете группу для списания материалов. В такие группы объединяют разные виды выпускаемой продукции, например «Мебель», «Окна», «Двери». В поле «Статьи затрат» (7) выберете подходящую для списания статью, например «Материальные расходы основного производства».Для отражения в учете списания материалов в производство нажмите «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете есть записи:

ДЕБЕТ 20 КРЕДИТ 10

- списание материалов в производство

Шаг 3. Распечатайте из 1С 8.3 требование-накладную

Для того чтобы распечатать документ, нажмите кнопку «Печать» (1) и кликните на ссылку «Требование-накладная (М-11)» (2). Откроется печатная форма.

Нажмите на «Печать» (3) чтобы отправьте на принтер требование-накладную.

Подпишите документ у материально-ответственных лиц. В разделе "Отпустил" свою подпись ставит кладовщик, который отдал товар. В разделе "Получил" расписывается лицо, принявшее товар в производственный цех.

Списание материалов в учете - процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» - 30 шт.;

- дырокол - 3 шт.;

- калькулятор - 3 шт.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная :

- в разделе ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

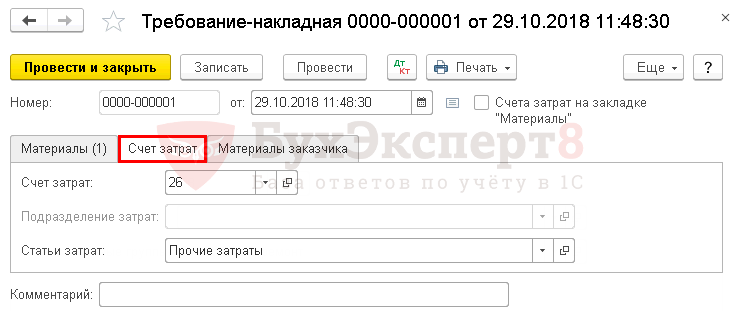

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

- Статью затрат , по которой будут накапливаться затраты с Видом расхода - Материальные расходы .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 - стоимость материалов списана в состав общехозяйственных расходов методом По средней .

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции - Закрытие периода - Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 - корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат - Прочие расходы , т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

Проводки по документу

Документ формирует проводки

- Дт Кт – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

- заготовки для подошвы - 2 000 шт.;

- ткань - 500 м².

Учет ведется с использованием субконто Продукция на счете . При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Оформите документ Требование-накладная в разделе Склад - Склад - Требования-накладные .

Если используете субконто Продукция на счете , то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат

заполните:

- Счет затрат - счет «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы - вид продукции, в нашем примере Обувь женская ;

- Статьи затрат - статья затрат Вид расхода в НУ - Материальные расходы ;

- Продукция - готовая продукция, на выпуск которой будут использованы материалы.

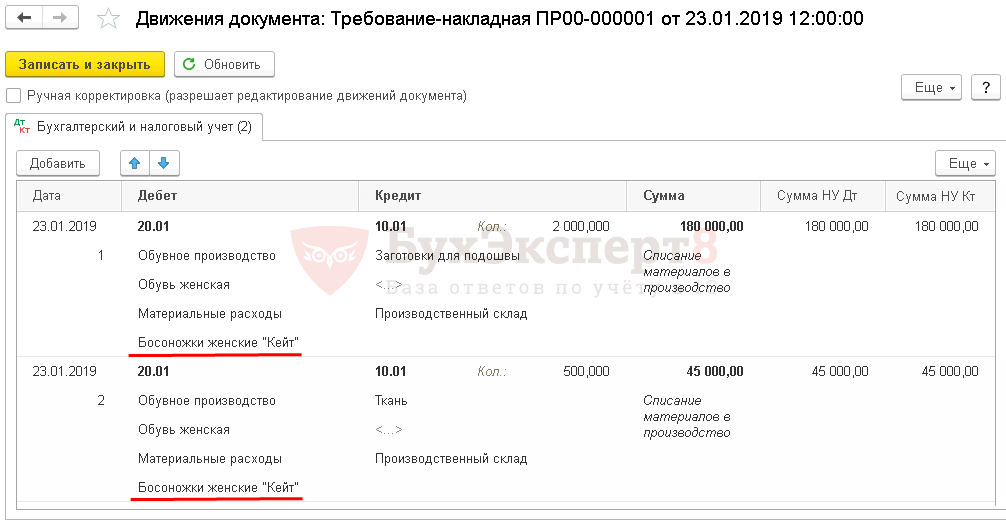

Проводки по документу

Документ формирует проводки:

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы по методу По средней .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Отчет производства за смену

Разберем нюансы списания материалов при выборе .

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы - 2 шт.;

- ткань - 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе .

Если учет затрат по продукции не ведете, а в субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт - оприходована продукция;

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы методом По средней .

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца .

Управление производственным предприятием Поставки и запасыЕсли Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

Поступление и списание товарно-материальных ценностей

Операции поступления и списания товарно-материальных ценностей полностью автоматизированы в конфигурации.

Поступление

Для регистрации факта поступления товарно-материальных ценностей (ТМЦ) на склад от поставщика используется документ "Поступление товаров и услуг". С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей. Кроме того, поступление ТМЦ на склад может быть зарегистрировано на основании документов "Приходный ордер на товары", "Авансовый отчет", "Оприходование товаров", "Перемещение товаров" и некоторых других документов.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе в разрезе партий. Партия - это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Для тех видов материальных ценностей, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.

Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЦ. Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

Списание

Выбытие ценностей со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии ценностей со склада в результате их продажи используется документ "Реализация товаров и услуг", в результате передачи в производство - документ "Требование-накладная".

В общем случае одинаковые ценности, относящиеся к разным партиям, могут иметь разные стоимости. Поэтому в настройках учетной политики предприятия следует выбрать правило определения стоимости товарно-материальных ценностей при их выбытии со склада.

Для определения стоимости материальных ценностей при их выбытии конфигурация ориентируется на способы, разрешенные в российском бухгалтерском учете:

- по средней стоимости;

- по себестоимости первых по времени поставок (ФИФО);

- по себестоимости последних по времени поставок (ЛИФО).

Причем самым простым по реализации является способ - по средней стоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки - это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания ценностей выбирается отдельно для каждого вида учета - управленческого, бухгалтерского и налогового, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом.

В 1С Комплексной автоматизации 2 для таких случаев предусмотрена настройка параметров производственного подразделения. Мы можем использовать списание затрат на выпуск по правилам распределения:

Эта настройка запретит вводить документ «Списание затрат на выпуск». Но зато мы сможем материалы, переданные в незавершенное производство, распределять на выпуски по правилам распределения. Это делается в специальном рабочем месте «Распределение материалов и работ на себестоимость продукции» ежемесячно.

Вроде бы вот и весь ответ.

Но, все-таки, интересен ответ на вопрос про документ «Списание товаров». А можно ли? И что будет?

В чем разница между документами «Списание затрат на выпуск» и «Списание товаров»?

Списание затрат на выпуск

Документ «Списание затрат на выпуск» всегда привязан к документу «Выпуск продукции и выполнение работ». Этот документ списывает в себестоимость продукции материалы из незавершенного производства.

С точки зрения бухгалтерского учета это проводки Д43 К20. А с точки зрения экономики - это прямые затраты. И их можно отнести на себестоимость количественно.

То есть списание материальных расходов на выпуск этим документом имеет следующие особенности с точки зрения пользователя:

Во-первых , обязательно должен предшествовать документ «Передача материалов в производство», так как списать прямые затраты на выпуск мы можем только из незавершенного производства,

Во-вторых , материалы в незавершенном производстве ведутся в количественном учете,

И в-третьих , в себестоимости выпущенной продукции можно будет увидеть количество, которое относится на конкретную продукцию.

Списание товаров

Документ «Списание товаров» списывает ТМЦ со склада сразу на статью расходов, а не в незавершенное производство. То есть наши материалы упадут на косвенные расходы и в учет расходов пойдет только сумма.

Причем мы можем настроить статью, указав в ней тип расходов «Производственные расходы», подобрать подходящее правило автоматического распределения на выпуск и отнести эти расходы на 20 счет. Как производственные.

Сумма этих материальных расходов распределится на выпуск по указанным в статье правилам.

И в конечном счете в себестоимости мы получим сумму расходов, распределенную на выпуск в этом периоде. Количественный учет таких расходов не ведется. Оставить их в НЗП нельзя. Зато нет необходимости каждый месяц относить материалы на конкретный выпуск, как при распределении.

Здесь важно правильно подобрать базу распределения, чтобы затраты распределялись насколько возможно справедливым образом.

С этим вроде все ясно. Но вернемся к распределению материалов на себестоимость выпуска через рабочее место «Распределение материалов на выпуск». В чем разница и что предпочтительнее?

Списание товаров vs Распределение материалов и работ

Обработка «Распределение материалов и работ» формирует одноименный документ распределения и в целом функции «Списания товаров» и «Распределения материалов и работ» в программе схожи: и то, и другое распределяет материальные затраты на выпуск, как косвенные, по каким-то правилам.

Но есть и различия, которые в некоторых случаях будут иметь решающее значение:

Во-первых , «Распределение материалов и работ» распределяет на себестоимость только те материалы, которые были предварительно переданы в незавершенное производство. То есть так можно распределить только 20 (23) счет.

А вот «Списание товаров» списывает материалы со склада на статью расходов и может списывать на любые счета косвенных расходов, с которых эти расходы распределятся на себестоимость продукции.

Во-вторых , «Распределение материалов и работ» забирает материалы из незавершенного производства и умеет материалы оставлять в незавершенном производстве. То есть этот механизм можно использовать, когда есть незавершенка на конец периода.

А используя списание товаров мы материалы списываем сразу в расходы. Этот механизм не может применяться для тех случаев, когда необходимо отслеживать движение материалов в незавершенном производстве и учитывать остатки НЗП.

В-третьих , «Распределение материалов и работ» предполагает, что пользователь настраивает распределение каждого материала в конце каждого месяца. Иногда это бывает довольно утомительно. Но позволяет распределять каждый материал хоть вручную на конкретные выпуски.

«Списание товаров» использует списание на статью расходов. Программа умеет распределять статьи расходов по базе и создавать документ распределения сама, без участия пользователя.

Ну и последнее, не забываем про количественный учет. В количественном отношении распределить материалы на себестоимость сможет только «Распределение материалов и работ».

В итоге мы выяснили, что:

1. Для случая, когда списывать материалы на каждый выпуск невозможно, в «1С Комплексной автоматизации 2» есть специальный механизм: «Распределение материалов и работ». Он позволяет распределять материалы из незавершенного производства по правилам.

2. Да, документ «Списание товаров» можно использовать для списания материалов, как косвенных на себестоимость продукции если:

- Не важен количественный учет

- Нет остатков НЗП

В этом случае он может оказаться удобнее, так как не требует ежемесячного участия пользователя в процессе распределения.

Учитесь каждый день и меняйте свою жизнь к лучшему!

1с: Как сделать списание материалов (полученные материалы мы не перепродаем, пустить их в производство по требованию-накладной?)

Вопрос по 1С Бухгалтерия 7.7:

Вопрос по складу. По счет фактурам и счетам ввела все приходы материалов, по ним сделала оплату поставщикам. Как мне сейчас сделать списание материалов (полученные материалы мы не перепродаем - стоматологическая клиника, пустить их в производство по требованию-накладной?) Как правильно сделать и провести эти операции?

Ответ 1с:

Из описания документа Требование-накладная:

Документ "Требование - накладная" служит для отражения хозяйственных операций, связанных со списанием материально-производственных запасов (МПЗ) на затраты.

Производственное подразделение, на затраты которого списываются МПЗ, указывается в шапке документа в реквизите "Подразделение".

Место хранения списываемых МПЗ, указывается в реквизите "Склад".

Документ обслуживает два режима ввода данных:

для отражения типовых производственных операций (флаг "Счета затрат на закладке "Материалы" не установлен);

для списания МПЗ на любые затраты, в т.ч. издержки обращения, прочие расходы (флаг "Счета затрат на закладке "Материалы" установлен);

Счета затрат в табличной части "Материалы"

Типовые производственные операции, ввод которых носит массовый характер, рекомендуется отражать в режиме флаг "Счета затрат на закладке "Материалы" не установлен. Тогда при подборе списываемых на производственные затраты МПЗ в табличной части "Материалы" будет автоматически установлены следующие реквизиты:

статья затрат из справочника "Номенклатура" и реквизита "Статья затрат по умолчанию", эта статья затрат отражает затраты бухгалтерского и налогового учета;

счета затрат (БУ), по умолчанию указывается счет затрат основного производства (20). Если в предыдущей строке указан счет затрат, то в текущую строку подставляется такой же (режим предназначен только для производственных расходов, т.е. в колонке "Счет затрат" могут быть выбраны следующие счета: 20, 23, 25, 26);

счет затрат (НУ) соответствующий счету затрат (БУ) с учетом счета учета (БУ) списываемого МПЗ (корсчет) или вида затрат НУ указанной статьи затрат;

номенклатурная группа той продукции, полуфабрикатов, работ или услуг, на затраты по выпуску которых списывается указанный МПЗ. Если в предыдущей строке указана номенклатурная группа, то в текущую подставится такая же.

Счета затрат на закладке "Счета затрат"

Хозяйственные операции, связанные со списанием МЗП на производственные затраты, издержки обращения, внереализационные расходы, можно отразить в режиме флаг «Счета затрат на закладке "Материалы" установлен. Тогда при подборе списываемых на производственные затраты МПЗ в табличной части "Материалы" указывается только количество. Счета учета затрат и аналитика указываются на закладке "Счета затрат" раздельно для бухгалтерского и налогового учета.

Отражение операций в бухгалтерского и налоговом учете

Признание затрат для целей бухгалтерского и налогового учета производится в соответствии со счетами учета затрат, заданными в документе либо на закладке "Счета затрат", либо на закладке "Материалы".

Полагаю, это как раз Ваш случай. Флаг "Счета затрат на закладке "Материалы" не установлен и производим массовое списание МПЗ на затраты.